En bref

- Un contrat d'assurance vie complet avec un large choix de supports d'investissement répondant aux critères de diversification des meilleurs contrats multisupports

- Gagnez en efficacité en déléguant la gestion de votre épargne à des professionnels

- Accessible à partir de 1 000 € investis

- L'expertise de spécialistes pour la sélection des supports d'investissement présents sur votre contrat d'assurance vie et la gestion de leur arbitrage

- La qualité du fonds en euros (actif général) sécurisé, référence du marché : 3,35 % nets en 2024 (1)

Les rendements passés ne préjugent pas des rendements futurs. - 46 unités de comptes (2) / 100 % des fonds correspondant à des critères d'investissement de la finance durable (classés SFDR articles 8 et 9)

Tout investissement en unités de compte est soumis aux fluctuations des marchés financiers à la hausse comme à la baisse et comporte un risque de perte en capital. - Deux profils de gestion suivant votre sensibilité au risque : Profil Prudent ou Profil Équilibré

- Un capital disponible en permanence (3)

- Des frais ultra compétitifs pour une démarche d'épargne à moindre coût

- Des outils digitaux à disposition pour souscrire et garder le contact avec votre contrat

- Le cadre fiscal avantageux et sans équivalent de l'assurance vie

En ce moment, jusqu'à 200 € offerts *

pour toute souscription d'un contrat MIF Épargne Enfant

du 12/02/2025 au 15/04/2025 (sous conditions)

| 50 € offerts | à partir de 1 500 € de versement initial |

| 100 € offerts | à partir de 5 000 € de versement initial |

| 150 € offerts | à partir de 10 000 € de versement initial |

| 200 € offerts | à partir de 20 000 € de versement initial |

et bénéficiez de 0% de frais sur vos versements * (sous conditions)

Besoin de protection ?

Pour 1 €/mois pendant 1 an (sous conditions), une option, pour protéger votre enfant en cas de décès ou d’invalidité (4)

Jurys composés de journalistes et/ou de professionnels

En détail

Vous estimez manquer de temps ou de connaissances pour gérer votre épargne ?

La gestion sous mandat, accessible à partir de 1 000 € investis, vous permet de déléguer à la MIF, dans le respect de votre profil de gestion, la sélection des supports d'investissement de votre contrat d'assurance vie Compte MIF Épargne Enfant (5) et la gestion de leur arbitrage. Vous bénéficiez ainsi de l'expertise de spécialistes qui suivent et déterminent avec discernement dans les différentes phases de marché, l'allocation la plus adaptée à la recherche de performance et à la limitation des pertes potentielles.

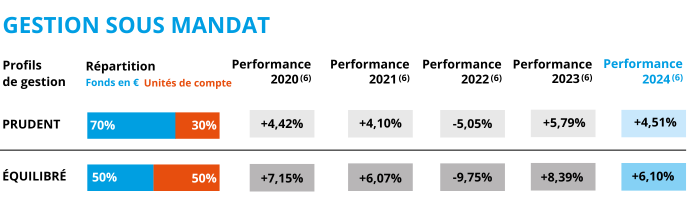

2 profils de gestion

La gestion sous mandat propose 2 profils de gestion, chacun calibré selon votre appétence au risque et vos objectifs de performance.

|

|

|

Dans la pratique, la MIF peut effectuer, dans le cadre du mandat confié, autant d'arbitrages mensuels que nécessaires. L'épargnant est informé chaque mois des mouvements opérés sur son contrat d'assurance vie et de la répartition de son épargne. Tous les trois mois un rapport de gestion plus détaillé lui est envoyé. Celui-ci prend en compte les analyses économiques des marchés, les tendances passées sur le trimestre et les convictions de la société de gestion partenaire sur les trois mois suivants.

Les performances passées ne préjugent pas des performances futures. Risque de perte en capital

OFI invest Asset Management, un partenaire naturel

La gestion sous mandat proposée au sein du contrat d'assurance vie MIF Épargne Enfant bénéficie des conseils d'OFI invest Asset Management. OFI invest AM est l'une des plus importantes sociétés de gestion françaises et l'un des leaders de la finance responsable du marché français. À ce titre, 100 % des fonds sélectionnés dans l'offre de gestion sous mandat de la MIF répondent aux critères de la finance responsable (fonds classés SFDR articles 8 ou 9), en prenant en compte le respect de l'environnement.

L’investissement responsable au cœur de l’ADN de la gestion sous mandat MIF

ISR et ESG, deux sigles complémentaires

Pour répondre aux enjeux écologiques mondiaux, des critères Environnementaux, Sociaux et de Gouvernance (ESG) sont venus compléter les critères financiers des entreprises cotées. Désormais, pour la plupart des sociétés cotées, ces critères participent à la performance à long terme et deviennent de plus en plus mesurables. Les critères ESG sont ainsi utilisés par la MIF et ses sociétés de gestion partenaires pour construire une épargne responsable. Il s'agit d'appliquer les principes du développement durable aux placements financiers.

Dans la gestion sous mandat accessible au sein du contrat d’assurance vie MIF Épargne Enfant, 100 % des fonds répondent aux critères de la finance responsable. Au total, 46 fonds ont été sélectionnés par la MIF, sur l’ensemble des classes d’actifs et à travers différentes stratégies ou thématiques d’investissement. Cette sélection a été effectuée pour favoriser la diversification des placements et proposer un large choix dans la construction de son allocation d’actif. La diversification des placements se fait au sein des principales classes d’actifs (actions, obligations, matières premières…) et dans différentes zones géographiques tant en Europe, aux États-Unis qu’en Asie.

Cette approche durable et responsable limite le risque de controverses des entreprises et sert la performance à long terme.

Gérez votre épargne aux meilleures conditions

La qualité du fonds en euros (actif général)

Poche de sécurité et de disponibilité permanente au sein de votre contrat d’assurance vie, le fonds en euros (actif général) figure année après année parmi les références du marché : 3,35 % nets en 2024 (1).

Les rendements passés ne préjugent pas des rendements futurs.

Des frais ultra concurrentiels pour une démarche d’épargne à moindre coût

| GESTION SOUS MANDAT | |

| FRAIS SUR VERSEMENTS Fonds en euros MIF Unités de compte |

0 % 0 % |

| FRAIS ANNUELS DE GESTION Fonds en euros MIF Unités de compte |

0,60 % 0,80 % |

| FRAIS D'ARBITRAGE | Aucuns |

L’accessibilité et la souplesse d’un placement ouvert à tous

Avec la gestion sous mandat, vous épargnez librement et à votre rythme à partir de

1 000 € investis.

Vous choisissez entre les versements programmés pour une épargne régulière ou les versements libres pour une épargne occasionnelle. À tout moment, vous pouvez modifier le montant de vos versements programmés ou les suspendre depuis votre espace personnel.

Les avantages de l’assurance vie

- Un capital disponible : sous forme de capital, de rente ou en mettant en place des rachats programmés pour vous assurer un revenu complémentaire régulier

- Une fiscalité avantageuse en cas de vie : en cas de rachat après 8 ans d’ancienneté, vous bénéficiez d’un abattement annuel sur vos plus-values (7)

- Le libre choix des bénéficiaires : vous choisissez librement les bénéficiaires du contrat en cas de décès lors de sa souscription

- Une fiscalité avantageuse en cas de décès : la part de votre patrimoine placé sur ce contrat sera reversée à vos bénéficiaires désignés hors droits de succession (sous conditions) (8)

Des outils digitaux simples, accessibles partout et à tout moment

Avec la souscription 100 % en ligne et sécurisée, signez électroniquement votre contrat en quelques clics.

Avec l’espace personnel MIF, suivez l’évolution de votre contrat d’assurance vie et réalisez des opérations en ligne : versements, rachats… et bénéficiez des offres MIF en cours, depuis votre ordinateur ou votre smartphone.

Les avantages

Zoom sur les avantages de la gestion sous mandat MIF

- Plus d'efficacité dans la sélection des supports d'investissement du contrat

- Une expertise qui suit votre épargne en permanence

- Des compétences de professionnels de la gestion d'actifs mises à disposition

- Des décisions appuyées sur des outils performants de la société de gestion qui traitent et analysent de nombreuses informations

- Un large univers d'investissement avec l'accès à plus de 45 fonds

- Une gestion calibrée selon votre appétence au risque et vos objectifs de performance

- L'accès à des investissements socialement responsables

- 0 € de frais d'adhésion et sur vos versements

- La gratuité des arbitrages

Vous estimez disposer de temps et des connaissances nécessaires pour gérer vos investissements en toute autonomie au sein de votre contrat d'assurance vie ?

Le service en +

L’information juridique pour les sujets d’ordre patrimonial

Bénéficiez d’un service d’information juridique gratuit par téléphone, du lundi au vendredi, de 8 h à 20 h, via un numéro dédié pour les sujets d’ordre patrimonial.

Ce service vous offre la possibilité de vous renseigner concernant vos droits. Il délivre une information à la fois juridique et pratique et vous oriente sur les démarches à entreprendre.

Sens de l’écoute et professionnalisme font de ce service un véritable outil de prévention des litiges.

* Offres soumises à conditions : Prime (plafonnée à 200 €) versée pour toute souscription d’un contrat d’assurance vie multisupport « MIF Épargne Enfant », effectuée aux conditions ci-après entre le 12/02/2025 et le 15/04/2025. Hors transfert Pacte et sous réserve de fournir l’ensemble des pièces justificatives requises pour la validation du contrat. La prime dépend du montant du versement initial (hors versements programmés) versé au contrat à la souscription : 50 € à partir de 1 500 €, 100 € à partir de 5 000 €, 150 € à partir de 10 000 €, 200 € à partir de 20 000 €. Le versement de la prime sera effectué directement sur un compte bancaire ouvert au nom du souscripteur passé le délai de renonciation du contrat, sous un délai de quinze jours. Par dérogation aux conditions contractuelles, les frais sur versements sur le fonds en euros (actif général) sont de 0 %, sous réserve d’un versement libre minimal de 500 € investis sur le fonds en euros (actif général) et effectués sur un contrat d’assurance vie multisupport « MIF Épargne Enfant » entre le 12/02/2025 et le 15/04/2025. Les frais sur versement sur les unités de compte (risque de perte en capital) sont de 0% dès 1 € investis. Offres non cumulables avec d’autres offres.

Communication publicitaire sans valeur contractuelle.

(1) Nets de frais de gestion et avant prélèvements fiscaux et sociaux, au titre du fonds en euros (actif général) du contrat MIF Épargne Enfant. Les rendements passés ne préjugent pas des rendements futurs.

(2) Les risques, comme l’ensemble des caractéristiques des supports libellés en unités de compte sont décrits dans les DIC (Documents d’Information Clé), remis préalablement à la souscription. Les prospectus, DIC, et les rapports annuels de chaque support sont disponibles sur le site de l’Autorité des Marchés Financiers (www.amf-france.org).

(3) En l'absence de bénéficiaire acceptant ou sous réserve de son accord, ainsi que de mise en garantie du contrat.

(4) La souscription du contrat Garantie Protection Avenir est proposée en complément de celle du contrat MIF Épargne Enfant. Les deux contrats restent indépendants et peuvent être souscrits séparément.

(5) MIF Épargne Enfant est un contrat d’assurance vie à capital variable de type « multisupport » qui comprend une garantie en cas de vie de l’adhérent-souscripteur au terme du contrat et une garantie en cas de décès de celui-ci en cours de contrat. L’assureur est la MIF.

(6) Performances au 31/12 de l'année concernée, nettes de frais de gestion au titre du contrat et de la gestion sous mandat et hors prélèvements fiscaux et sociaux, calculées sur la base d’un versement net de frais de versement de 1 000 € investi sur le profil au 1er janvier de l’année concernée. Elles tiennent également compte des arbitrages effectués par l’assureur, en exécution du mandat choisi, et de l’attribution au 31 décembre de l’année de la participation aux bénéfices annuelle sur le fonds en euros.

(7) Hors prélèvements sociaux. Après 8 ans, en cas de rachat, abattement annuel sur les plus-values de 4 600 € pour une personne seule et 9 200€ pour un couple.

(8) En cas de décès, abattement de 152 500 €, par bénéficiaire tous contrats confondus pour les versements effectués avant 70 ans ; abattement de 30 500 € tous bénéficiaires et contrats confondus (hors plus-values) pour les versements effectués après 70 ans. Échappent à tous droits de succession le conjoint survivant, le partenaire lié par un PACS et les frères et sœurs sous certaines conditions. NB : Les indications générales visant la fiscalité applicable sont données sous réserve de l’évolution des dispositions légales et réglementaires en vigueur et n’ont pas de valeur contractuelle.

Questions fréquentes

Qu’est-ce qu’une unité de compte ?

Les Unités de Compte (UC) sont des fonds investis sur les marchés financiers en actions, en obligations, en sicav, en fonds commun de placement, ou encore en parts de SCPI (Société Civile de Placement Immobilier).

Ces fonds ne sont pas garantis en capital et sont sujets aux fluctuations des marchés financiers.

Qu’est-ce qu’un contrat multisupport ?

Un contrat d’assurance vie est dit « multisupport » lorsqu’il comporte plusieurs types de supports d'investissement.

Par exemple, un fonds en euros sécurisé, d’une part, et, d’autre part, des fonds en unités de compte composés d’actifs financiers présentant plusieurs niveaux de risque.

Ces fonds ne garantissent pas le capital investi, mais ils offrent des perspectives de rendement plus élevées.

Ils s’adressent aux clients avertis qui ont une certaine connaissance des marchés financiers, et qui sont prêts à accepter des pertes en capital le cas échéant.

Lors de ma souscription, est-ce que je m’engage de manière ferme et définitive ?

Vous disposez d’un délai de trente (30) jours calendaires révolus, à compter du moment où vous êtes informé que le contrat a pris effet, pour y renoncer sans avoir à justifier ou à supporter de pénalités de la part de la MIF. Ce délai expire le dernier jour à 24 heures. S’il expire un samedi, un dimanche ou un jour férié ou chômé, il n’est pas prorogé.

Il vous suffit d'adresser une lettre recommandée avec accusé de réception, accompagnée, s’il y a lieu, des documents contractuels qui vous ont été remis ou envoyés, au siège social de la MIF : 23 rue Yves Toudic / 75481 Paris Cedex 10.

Dans l’hypothèse où vous exerceriez votre faculté de renonciation dans les conditions énoncées ci-dessus, votre contrat sera remboursé, soit l’intégralité des sommes versées, dans les trente (30) jours à compter de la réception de la lettre informant la MIF de votre volonté.

Quand souscrire une assurance vie ?

Quel que soit votre projet à court, moyen ou long terme, il est important de souscrire une assurance vie le plus tôt possible afin de prendre date et acquérir de l’ancienneté.

Ainsi plus vite vous bénéficierez de la fiscalité avantageuse après 8 ans, pour aborder l’avenir sereinement.

A lire aussi...

La gestion sous mandat, comment ça marche ?

La gestion sous mandat permet de s’appuyer sur les compétences d’un professionnel de…

Donnez du sens à vos placements avec l’ISR

Les fonds d’Investissement Socialement Responsable (ISR) se développent dans tous…

Les différents mode de gestion au sein du contrat d’assurance vie

Les contrats d’assurance vie offrent de multiples modes de gestion permettant selon…